Năng lực quản trị tối ưu giúp Bia Sài Gòn Sông Lam báo lãi nửa đầu năm 2026 gấp 9 lần

Bức tranh tài chính nửa đầu năm 2026 của Công ty Cổ phần Bia Sài Gòn - Sông Lam (mã chứng khoán: BSL) ghi nhận bước tăng trưởng nhảy vọt đầy ấn tượng. Nhờ sự phục hồi của doanh số, năng lực kiểm soát chi phí hiệu quả cùng lợi thế từ việc một số tài sản lớn hết khấu hao, doanh nghiệp đã báo lãi sau thuế đạt 52,7 tỷ đồng, cao gấp 9 lần cùng kỳ năm 2025 và hoàn thành gần 51% mục tiêu lợi nhuận cả năm.

Tối ưu chi phí và khấu hao tài sản tạo đòn bẩy bứt phá lợi nhuận

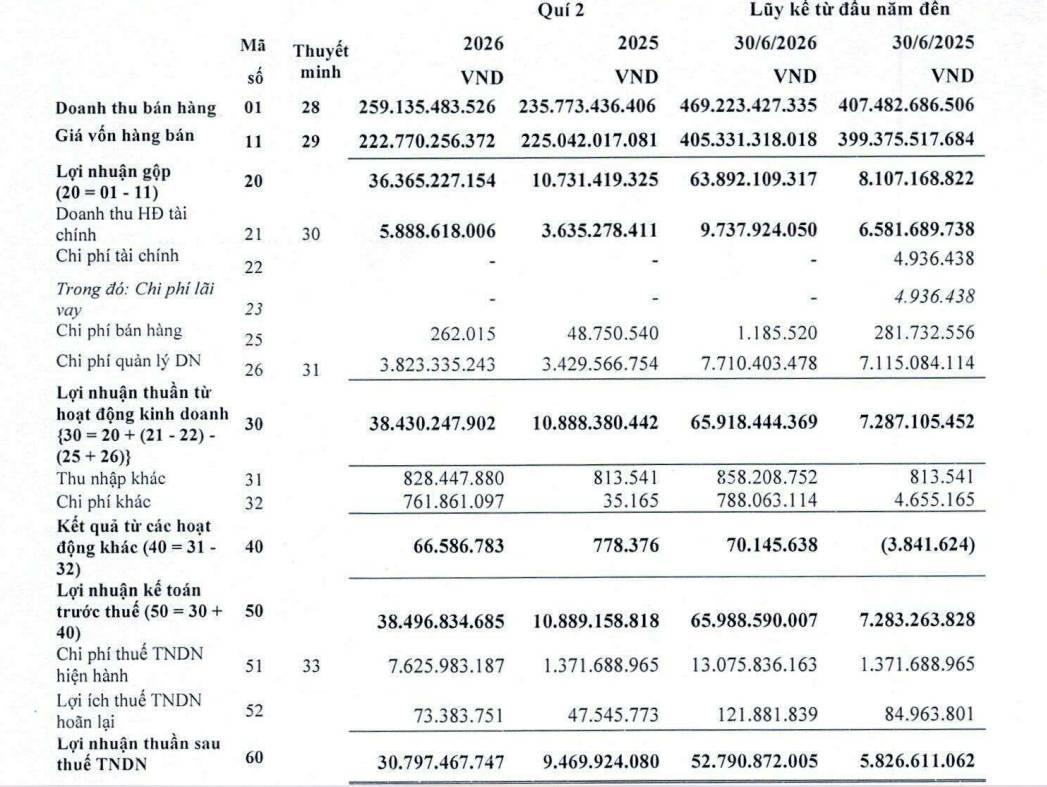

Báo cáo tài chính quý II/2026 của Bia Sài Gòn - Sông Lam cho thấy hiệu quả rõ rệt từ chiến lược quản trị hoạt động kinh doanh cốt lõi. Trong kỳ, doanh nghiệp ghi nhận doanh thu thuần đạt 259,1 tỷ đồng, tăng gần 10% so với cùng kỳ năm trước. Điểm sáng lớn nhất nằm ở khả năng kiểm soát giá vốn hàng bán khi chỉ tiêu này giảm nhẹ 1%, qua đó tạo đòn bẩy đưa lợi nhuận gộp tăng vọt 240%, đạt mức 36,3 tỷ đồng. Nhờ vậy, biên lợi nhuận gộp của công ty được cải thiện mạnh mẽ lên mức 14%, vượt trội so với con số 4,6% của cùng kỳ năm ngoái.

Bên cạnh sự khởi sắc của doanh thu, kỷ luật tài chính và quản trị nội bộ chặt chẽ đã đóng góp trực tiếp vào mức tăng trưởng lợi nhuận bằng lần. Doanh thu hoạt động tài chính trong quý II ghi nhận 5,8 tỷ đồng, tương ứng mức tăng 62% so với con số 3,6 tỷ đồng cùng kỳ. Ở chiều ngược lại, công ty hoàn toàn không ghi nhận chi phí tài chính, trong khi chi phí quản lý doanh nghiệp được tiết giảm 11,5% về mức 3,8 tỷ đồng. Đáng chú ý nhất là chi phí bán hàng sụt giảm tới 99%, chỉ tiêu tốn vỏn vẹn hơn 262.000 đồng. Sự cộng hưởng từ sự cải thiện doanh số và việc một số tài sản có giá trị lớn đã hết thời gian khấu hao giúp BSL báo lãi sau thuế quý II/2026 đạt 30,7 tỷ đồng, cao gấp 3,2 lần so với cùng kỳ năm trước.

Lũy kế 6 tháng đầu năm 2026, Bia Sài Gòn - Sông Lam đạt 469,2 tỷ đồng doanh thu thuần, tăng 15,2% so với cùng kỳ. Lợi nhuận sau thuế ghi nhận 52,7 tỷ đồng, gấp khoảng 9 lần kết quả nửa đầu năm 2025. Trong năm 2026, doanh nghiệp đặt mục tiêu doanh thu 990 tỷ đồng và lợi nhuận sau thuế gần 104 tỷ đồng. Như vậy, chỉ sau nửa chặng đường, BSL đã hoàn thành hơn 47% kế hoạch doanh thu và gần 51% mục tiêu lợi nhuận cả năm. Với kết quả kinh doanh khởi sắc, công ty dự kiến chi trả cổ tức bằng tiền mặt với tỷ lệ 15%, tiếp nối dòng tiền đem lại cho cổ đông sau khi đã thực hiện chi trả 21,7 tỷ đồng cổ tức trong 6 tháng đầu năm. Sự bứt phá trong năng lực quản trị cũng là động lực giúp cổ phiếu BSL giao dịch quanh mốc 13.600 đồng/cp trên thị trường chứng khoán, ghi nhận mức tăng gần 40% so với thời điểm hồi đầu năm.

Nền tảng tài chính không nợ vay và hệ sinh thái gắn kết cùng Sabeco

Được thành lập vào cuối năm 2006 và là đơn vị thành viên sản xuất các sản phẩm mang thương hiệu Bia Sài Gòn, Bia Sài Gòn - Sông Lam đang sở hữu một cấu trúc tài chính đạt độ an toàn và thanh khoản ở mức tối ưu. Tính đến ngày 30/6/2026, quy mô tổng tài sản của BSL đạt 705,9 tỷ đồng, tăng 5,5% so với mốc 669 tỷ đồng hồi đầu năm. Trong đó, cơ cấu tài sản cho thấy thế mạnh vượt trội về trữ lượng tiền mặt. Cụ thể, tiền và các khoản tương đương tiền đạt 52 tỷ đồng (tăng 22,6%), kết hợp cùng khoản đầu tư tài chính ngắn hạn lên tới 361,4 tỷ đồng (tăng 13,3%). Tổng trữ tiền của doanh nghiệp đạt 413,3 tỷ đồng, chiếm gần 59% (tương đương gần 60%) tổng tài sản. Khả năng quản trị vốn lưu động cũng thể hiện qua việc hàng tồn kho được thu hẹp mạnh 28,8%, giảm từ 79 tỷ đồng đầu năm xuống còn 56,3 tỷ đồng.

Ở phía bên kia bảng cân đối kế toán, tính đến cuối quý II, tổng nợ phải trả của công ty ghi nhận 173,5 tỷ đồng, tăng 11,5% so với con số 155,5 tỷ đồng đầu năm, trong đó nợ ngắn hạn chiếm chủ yếu với 173,3 tỷ đồng. Tuy nhiên, điểm tựa vững chắc cho thương hiệu này là doanh nghiệp hoàn toàn không ghi nhận dư nợ vay tài chính. Toàn bộ nợ phải trả chỉ là các khoản công nợ thương mại và nghĩa vụ thuế thông thường, trong đó khoản mục lớn nhất là thuế và các khoản phải nộp Nhà nước với 116,1 tỷ đồng, tăng gần 4,5 tỷ đồng so với đầu năm. Nhờ không gánh chịu áp lực lãi vay, vốn chủ sở hữu của BSL tiếp tục được củng cố vững chắc, đạt 532,4 tỷ đồng, tăng gần 18,8 tỷ đồng so với thời điểm đầu năm 2026.

Sự ổn định của Bia Sài Gòn - Sông Lam còn được nâng đỡ bởi hệ sinh thái của công ty mẹ là Tổng công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, HoSE: SAB) – đơn vị đang sở hữu 68,78% vốn và nắm quyền chi phối. Thuyết minh báo cáo tài chính cho thấy vai trò trọng yếu của Sabeco với tư cách là đối tác thương mại lớn nhất. Trong nửa đầu năm 2026, BSL đã bán hàng cho Sabeco với tổng giá trị lên tới 952,2 tỷ đồng, mua nguyên vật liệu từ công ty mẹ trị giá 304,1 tỷ đồng, đồng thời ghi nhận 109,2 triệu đồng doanh thu từ việc cung cấp dịch vụ cho Sabeco.

Tại thời điểm cuối tháng 6/2026, các khoản phải thu ngắn hạn của BSL tăng nhẹ lên mức 87,1 tỷ đồng, trong đó khoản phải thu từ Sabeco đạt 84,2 tỷ đồng, chiếm hơn 96% tổng phải thu khách hàng. Đồng thời, doanh nghiệp chỉ còn khoản phải trả Sabeco là 11 tỷ đồng. Mô hình liên kết bền chặt trong chuỗi giá trị từ nguồn cung nguyên liệu đến đầu ra sản phẩm với công ty mẹ chính là bệ phóng giúp Bia Sài Gòn - Sông Lam duy trì hiệu quả kinh doanh, tối ưu hóa nguồn vốn và khẳng định vị thế thương hiệu doanh nghiệp nội lực.